终于有人把财务三大表讲清楚了!

一提到财务三大表,很多人不以为意:不就是资产负债表,利润表和现金流量表吗?这些就是财务该看的,我又不是财务,我去了解这些干什么?

其实这三大报表是理解一家公司经营状况**最直接、最核心**的工具。不管你是不是财务专业出身,只要你想真正读懂一个生意,这三张表就是基础中的基础。

你可能听过很多人说**“财报是企业的体检报告”**,但到底怎么理解这句话?说白了,这三张表分别告诉你公司有什么、赚没赚以及钱从哪来、到哪去,它们之间相互关联、互相印证,缺一不可,如果你只看其中一张,很容易被误导。

今天,我就用最直白的方式,带你一步步看懂这三张表到底在说什么,以及它们之间如何联系在一起。

**一、资产负债表**

先来说说资产负债表,也叫**财务状况表**,它回答的是一个非常根本的问题:

在某个时间点,这家公司到底有多少家底?欠了别人多少钱?真正属于股东的有多少?

其实就是:**资产 = 负债 + 所有者权益**

**这个公式是绝对平衡的,任何时候都成立。**

你懂我意思吗?公司所有的钱,要么是借来的(负债),要么是自己赚来或股东投入的(所有者权益),而这些钱最终都会变成某种形式的资产。

1. 资产,说白了就是公司拥有并能用来赚钱的东西。比如现金、存货、应收账款等。资产还分为流动资产和非流动资产。流动资产是指一年内能变现的,比如现金、存货;非流动资产则是长期使用的,比如土地、机器。

2. 负债,就是公司欠别人的钱,包括短期负债和长期负债。比如应付账款、银行贷款。

3. 所有者权益,也叫股东权益,是资产减去负债后剩下的部分,这才是真正属于公司自己的钱。它包括股东最初投入的钱,以及公司多年来累积下来的未分配利润。

我一直强调,看资产负债表的关键是看**结构**。

我们可以利用专业的财务分析工具把这些数据整合到一起,比如**FineReport**,它能**自动整合多系统的财务数据,一键生成趋势图,还能进行数据钻取**,帮你节省出大量的时间去分析并想出相应的策略。体验地址:https://s.fanruan.com/3zbnl(复制到浏览器打开)

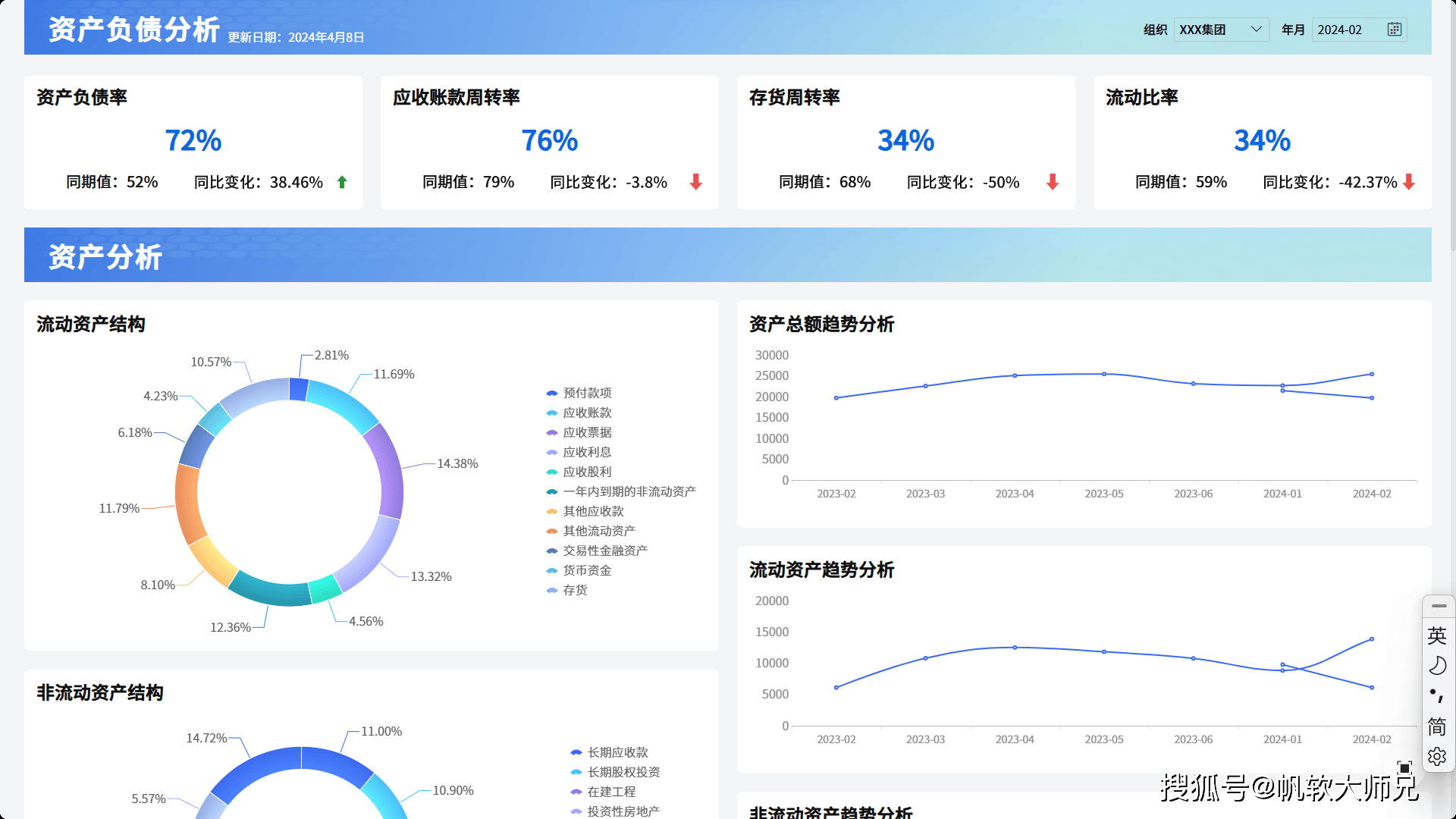

比如我们结合这份资产负债看版图,我们根据图表信息可以得出:

公司资产中以非流动资产为主,说明可能为重资产或长期投资型行业;负债端则以流动负债占比较高,说明短期偿债压力较大。

整体负债水平显著,所有者权益占比相对有限,财务结构稳健性一般,存在一定的偿债风险和资金周转压力。

有了资产负债表,就能判断出企业短期内有没有资金提供各个部门的运转,还能根据表上的信息去分析回款和库存情况如何。

**二、利润表**

了解了公司的家底情况后,我们自然会想知道:这家公司赚钱能力怎么样?这就引出了我们要说的第二张表——利润表。

利润表,也叫**损益表**,它看的不是某个时间点,而是一段时间内公司到底赚了还是亏了。它回答的是:公司在这段时间里收入多少、成本多少、最后净赚多少。

利润表的**基本逻辑**是:

**收入 - 成本费用 = 利润**

具体来说,利润表通常包括这些项目:

- 营业收入:公司通过主营业务赚了多少钱。

- 营业成本:直接与生产产品相关的成本。

- 毛利润:营业收入减去营业成本,这是初步的盈利水平。

- 期间费用:比如销售费用、管理费用、研发费用等。

- 营业利润:毛利润减去期间费用,再加减其他经营收支。

- 利润总额:营业利润加上营业外收入(比如政府补贴)。

- 净利润:利润总额减去所得税,这才是公司真正赚到的钱。

这里要注意,利润表是基于**“权责发生制”**的。

也就是说,只要商品或服务提供了,不管钱收到没有,都记作收入;只要费用发生了,不管钱付了没有,都记作成本。

这就会带来一个问题:利润高不一定代表公司现金充足。比如,公司账上显示赚了很多钱,但可能因为客户还没付款,导致实际没钱可用。

你可能会问,既然利润表有这种缺陷,为什么还要看它?

简单来说,利润表能告诉你公司的**盈利能力和运营效率**。比如毛利率高不高,费用控制得好不好。

但它必须结合现金流量表来看,才能避免被“纸上富贵”迷惑。

**三、现金流量表**

现金流量表,是三张表中最接近“真实”的,因为它**只认现金**。

它记录的是在一段时间内,公司实实在在收到了多少现金,付出了多少现金,以及现金到底从哪里来、到哪里去。**说白了,利润可以调整,但现金不会说谎。**

现金流量表分为三大部分:

1. 经营活动现金流:公司主营业务产生的现金流入和流出。比如销售商品收到钱、支付工资、付货款等。这是最核心的部分,因为只有主业能持续造血,公司才能活得下去。

2. 投资活动现金流:公司购买或出售长期资产涉及的现金。比如买设备、建厂房、投资其他公司等。这部分一般是现金流出,但如果公司变卖资产,也会带来流入。

3. 筹资活动现金流:公司与资金提供者之间的现金往来。比如向银行贷款、偿还债务、分红等。

我一直强调,现金流是公司的命脉。很多公司倒闭并不是因为亏损,而是因为现金流断裂。听着是不是很熟?哪怕账面上利润很高,如果现金收不回来,到期债务还不上,公司照样会垮。

用过来人的经验告诉你,看现金流量表时,要特别关注**“经营活动现金流净额”**。

如果这部分长期为负,说明主业不赚钱,或者虽然赚钱但资金回收困难,这是一个危险信号,因为这很可能在将来会出现负债并将维持很长一段时间,到时候资金周转不来,就会产生一系列严重的后果。

**四、三张表之间的联系**

现在你可能会问,这三张表看起来各讲各的,它们之间到底有什么联系?其实,它们是一个有机整体,相互勾稽、相互印证。

这种勾稽关系,是财务分析中**最核心的逻辑**。

**举个例子:**

1. 利润表中的“净利润”,会影响到资产负债表中的“未分配利润”,也会通过现金增减间接影响现金流量表。

2. 现金流量表中的“现金净增加额”,等于资产负债表“货币资金”科目的期末数减去期初数。

3. 公司通过筹资活动借钱(现金流量表),会增加资产负债表的负债,同时增加现金。

换句话说,三张表是从不同角度描述同一件事情:**公司怎么赚钱、怎么花钱、怎么存钱。**

利润表看的是业绩,资产负债表看的是实力,现金流量表看的是生存能力。只有把三张表放在一起看,你才能全面了解一家公司的财务健康度。

**总结**

简单来说,如果你不懂这三张表,你就不可能真正理解一个生意。无论是做投资、管企业,还是只是为自己的职场发展加分,这三张表都能帮你看到本质。

当你知道了这三张表在说什么,以及它们之间的关系,下次你再看到财报时,或许你会知道该怎么去分析,并做出正确的决策。[返回搜狐,查看更多](https://www.sohu.com/?strategyid=00001&spm=smpc.content.content.1.1766555594221xYPhhwk "点击进入搜狐首页")