点赞!终于有人把《人民日报》的话听进去了

今年3月人民日报发文《“人不可能按照合同约定的那种方式去生病”》,讲述了一起真实的拒赔案例。

起因是几年前,上海一位妈妈在女儿满月后为其购买了一家外资保司的重疾险,保额为50万,年保费4632元。今年2月,3岁的宝宝因流感诱发暴发性心肌炎,不幸离世,从确诊到去世仅3小时。

向保险公司申请理赔后,保险公司方面表示,因不符合严重心肌炎理赔条款,无法按照重疾险合同进行理赔。

根据条款中对严重心肌炎的定义,需满足三项条件:

- 心功能衰竭程度达到纽约心脏病学会的心功能分级标准之心功能Ⅳ级,或左室射血分数低于30%;

- 持续不间断180天以上;

- 以及永久不可逆性的体力活动能力受限,不能从事任何体力活动。

不满足以上要求,只能退还3年保费1.38万,而不是获得理赔金50万元。经过律师介入,最终才同意赔付。

之所以出现这种情况,是因为重疾险里保障的重大疾病并非完全都是「**确诊即赔**」,有些会要求实施某种约定的手术,有些则要求达到了某种约定的状态且持续这种状态到一定的天数。

如果没达到理赔标准,经办人员做出拒赔的结论也是合规的。

而从重疾险的起源和各国重疾险的订制标准上来看,重疾险都设定有理赔门槛,毕竟重疾险不是医疗险,达到了理赔标准才能理赔。

但从情感和常识角度上,确实让人难以接受,这也是这起事件引起广泛关注的原因。

从消费者的角度来讲,希望保险的理赔更加宽松些, 更加人性化一些,也是无可厚非的。

针对这类可能出现纠纷的情况,保险法和监管早就有相关的规定。

根据《中华人民共和国保险法》第三十条规定,如果保险人与投保人、被保险人或者受益人对合同条款有争议,应当按照通常理解予以解释。对保险合同条款有两种以上解释的,人民法院或者仲裁机构应当做出有利于被保险人和受益人的解释。

并且根据《健康保险管理办法》规定,保险公司在健康保险产品条款中约定的疾病诊断标准,应当符合通行的医学诊断标准,并考虑到医疗技术的发展趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为由拒绝给付保险金。

但法律和监管的保护,都不如保险产品自己的迭代进步,条款的完善让客户更加安心。

每一次引起社会广泛关注的事件,都会带来可见的进步。令我们欣慰的是,已经有保险公司率先做出了改变。

复星联合达尔文12号

信美相互达尔文宝贝计划12号

这次率先做出改变的,是**复星联合达尔文12号**,和**信美相互达尔文宝贝计划12号重疾险**。

这两款产品针对部分重疾,在条款里做了「即使被保人在未达到约定状态天数的情况下身故,仍可获重疾赔付」的特别注释。

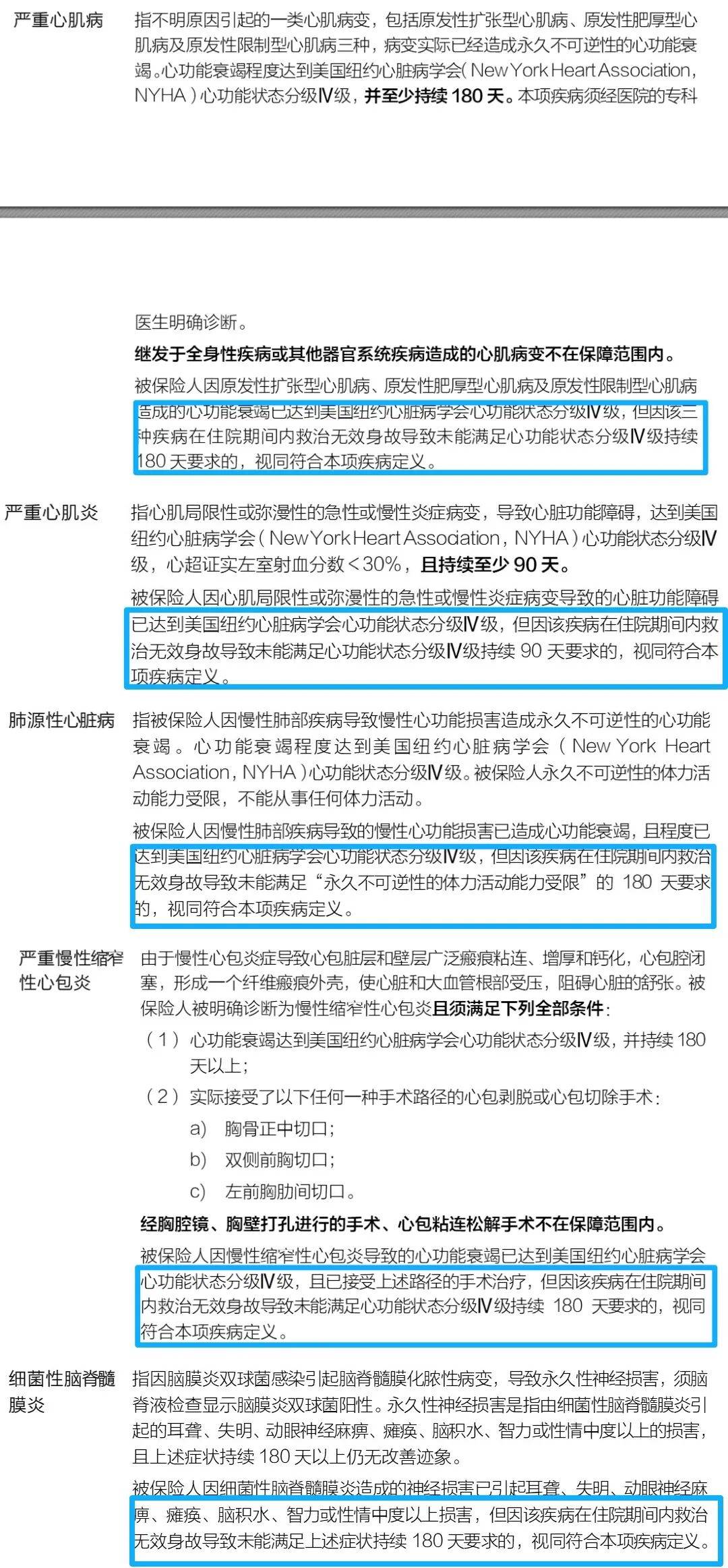

**复星联合达尔文12号**

条款截图,可上下

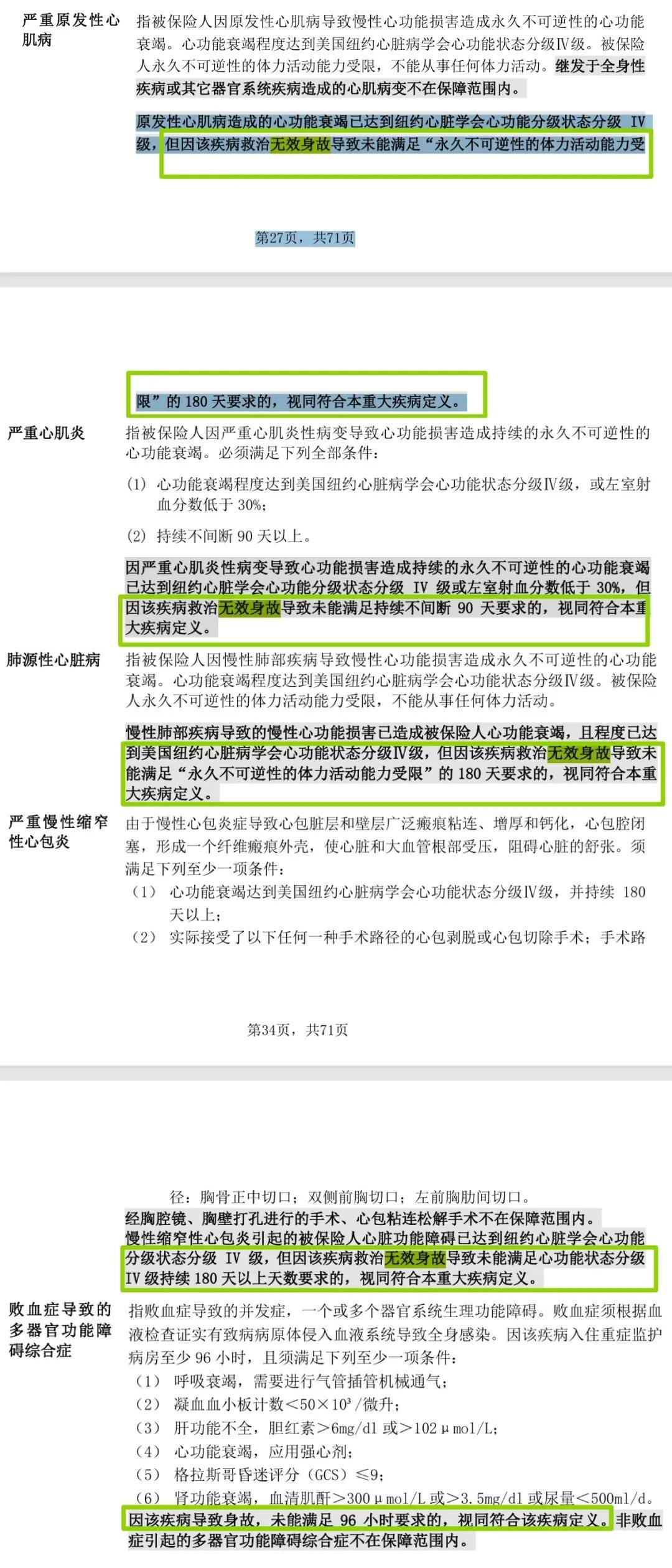

**信美相互达尔文宝贝计划12号**

条款截图,可上下

比如达到了严重心肌炎的程度,且导致了身故,但并未满足持续90天时间,依旧可以获得理赔。

比如达到了严重心肌病的程度,且导致了身故,但并未满足持续180天时间,依旧可以获得理赔。

敢为行业先,为复星联合和信美相互点赞。

因为不是每一家公司都愿意、都有勇气做出这样的修正与优化。虽然目前优化的条款不多,但已涵盖了一些大家熟悉、易急性发作且高致死率的病种。

这是一个非常重要的开始。

除此之外,信美相互达尔文宝贝计划12还有一些升级点,值得关注。

能赔先天疾病导致的重疾

信美相互达尔文宝贝计划12的重疾险理赔,不受责任免除中“遗传性疾病,先天性畸形、变形或染色体异常”的限制,理赔更加宽松,和小青龙7号一样。

另外达尔文宝贝计划12号还有一些最新升级:

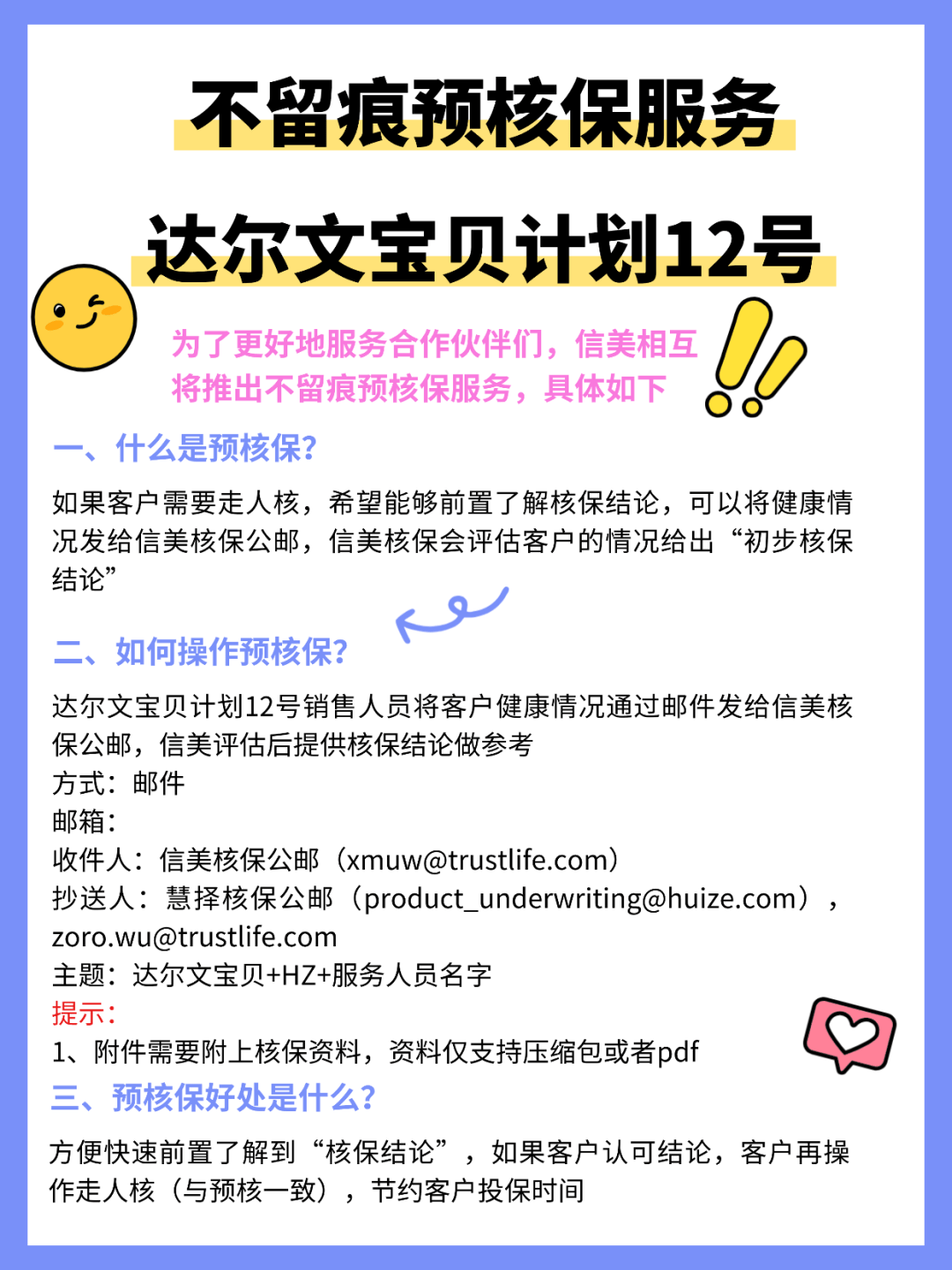

支持预核保

有健康异常的朋友常常在投保的时候陷入纠结,想投保但又担心进入人工核保被拒保,留下拒保记录影响未来其他产品投保。

达尔文宝贝计划12号目前已经提供预核保服务。

如果需要走人工核保,希望能够前置了解核保结论,可以将健康情况发给信美核保公邮,信美核保会评估客户的情况给出“初步核保结论”。

全球投保、全球理赔

达尔文宝贝计划12号这次条款优化,让不少已经买过重疾险的家长,也考虑孩子加保。

目前,达尔文宝贝计划12号在投保和理赔上,彻底打破了地域与证件的双重限制,无论是常驻海外的华人家庭,还是频繁跨境出行、旅居海外或拥有多国生活规划的家庭来说,实现了“**一份保单全球覆盖**”,避免因地域变动导致保障受阻。

它支持**全球投保**,这个属于全网独家放宽承保范围,首款支持全球投保的少儿重疾险,覆盖240+国家,10个证件类型。

同时,它也支持**全球理赔**,哪怕在国外出了保险事故,只要符合要求就能赔,不用让客户专门回中国大陆的医院确诊,省去来回折腾的麻烦,支持线上APP即可办理理赔。

人工核保放宽

有预核保+全球放宽全球可投,依然有部分家长很忧伤,娃偏偏卡在某个健康问题上无法投保。

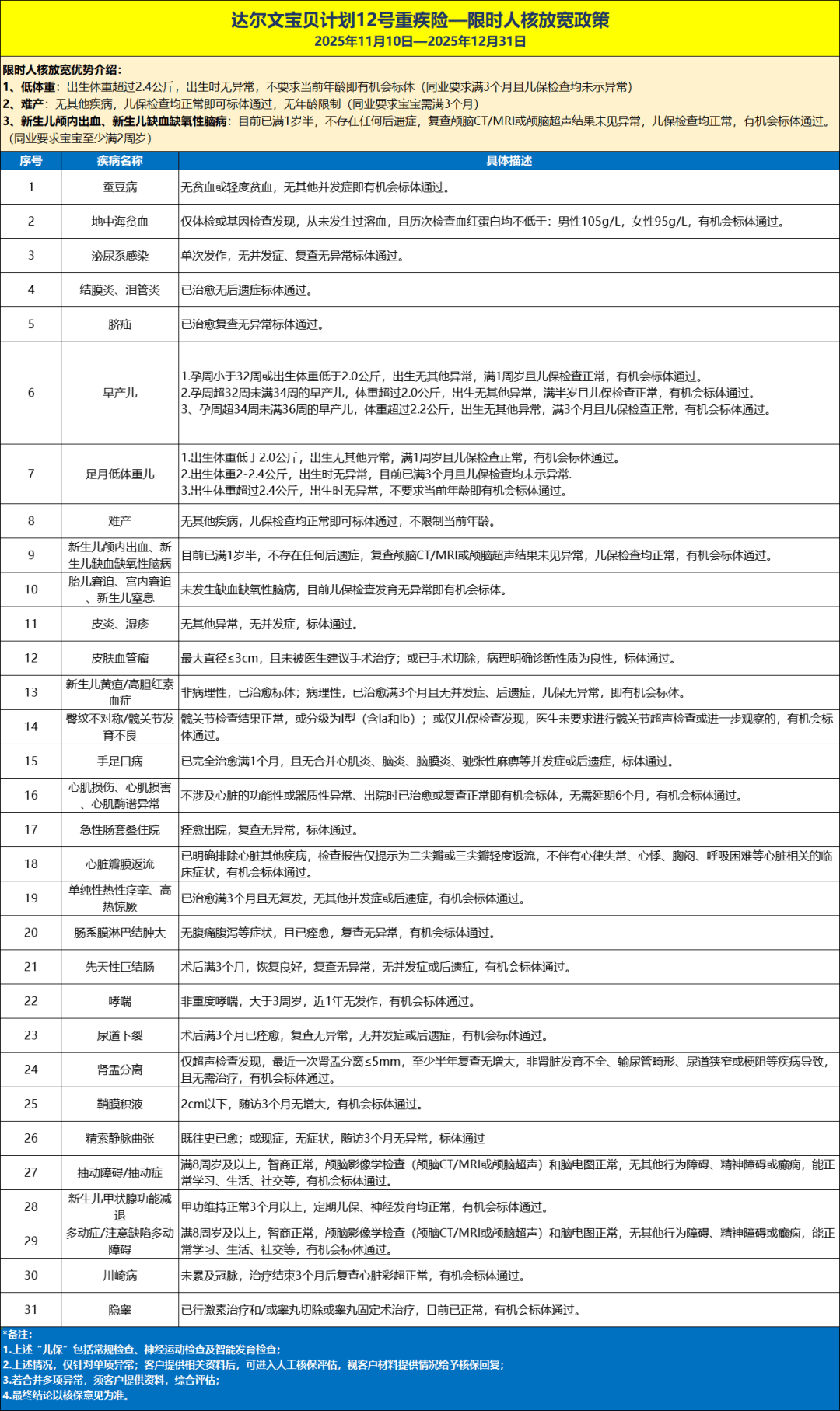

达尔文宝贝计划12号将于**2025年11月10日-2025年12月31日**期间放宽人工核保的尺度!

给大家划几个重点:常见的低体重(出生体重超过2.4公斤),出生时无异常,达尔文宝贝计划12号不要求当前年龄即有机会标体,市面上其他产品可能要求满3个月且儿保检查均未示异常。

难产如果无其他疾病,儿保检查均正常即可标体通过,无年龄限制,市面上其他产品可能要求宝宝需满3个月。

新生儿生儿颅内出血、新生儿缺血缺氧性脑病,只要被保人目前已满1岁半,不存在任何后遗症,复查颅脑CT/MRI或颅脑超声结果未见异常,儿保检查均正常,有机会标体通过。市面上产品要求宝宝至少满2周岁。

其实还有好多放宽尺度的疾病情况,多多就不一一列举了。可以同表格查询。

[返回搜狐,查看更多](https://www.sohu.com/?strategyid=00001&spm=smpc.content.content.1.1766555707791lk4y9mR "点击进入搜狐首页")