终于有人把利润表讲明白了!

“**利润表到底要怎么看?看哪些?看了之后就完了吗?**”这是很多刚接触财务的小白的问题。

其实说白了,读懂利润表并不难,它就是在回答一个核心问题:**公司到底是怎么赚钱的,最终赚了多少。**

这里我就来给大家好好聊聊,要怎么看利润表,本文将从——

- 利润表的结构

- 指标分析

- 分析的注意事项

这三个方面展开,跟着我的思路走,你就能快速掌握解读利润表的核心方法,真正理解一家公司的盈利能力。

# 一、利润表里到底有什么?

利润表的结构,具有清晰的层次和逻辑。它分步骤地展示出利润是如何形成的,**从总收入开始,逐步扣除各类成本与费用,最终得到净利润。**

**1. 营业收入**

这是利润表的起点。它指的是公司通过销售商品、提供劳务等主要经营活动获得的总收入。简单来说,就是你卖东西或提供服务总共获得了多少钱。

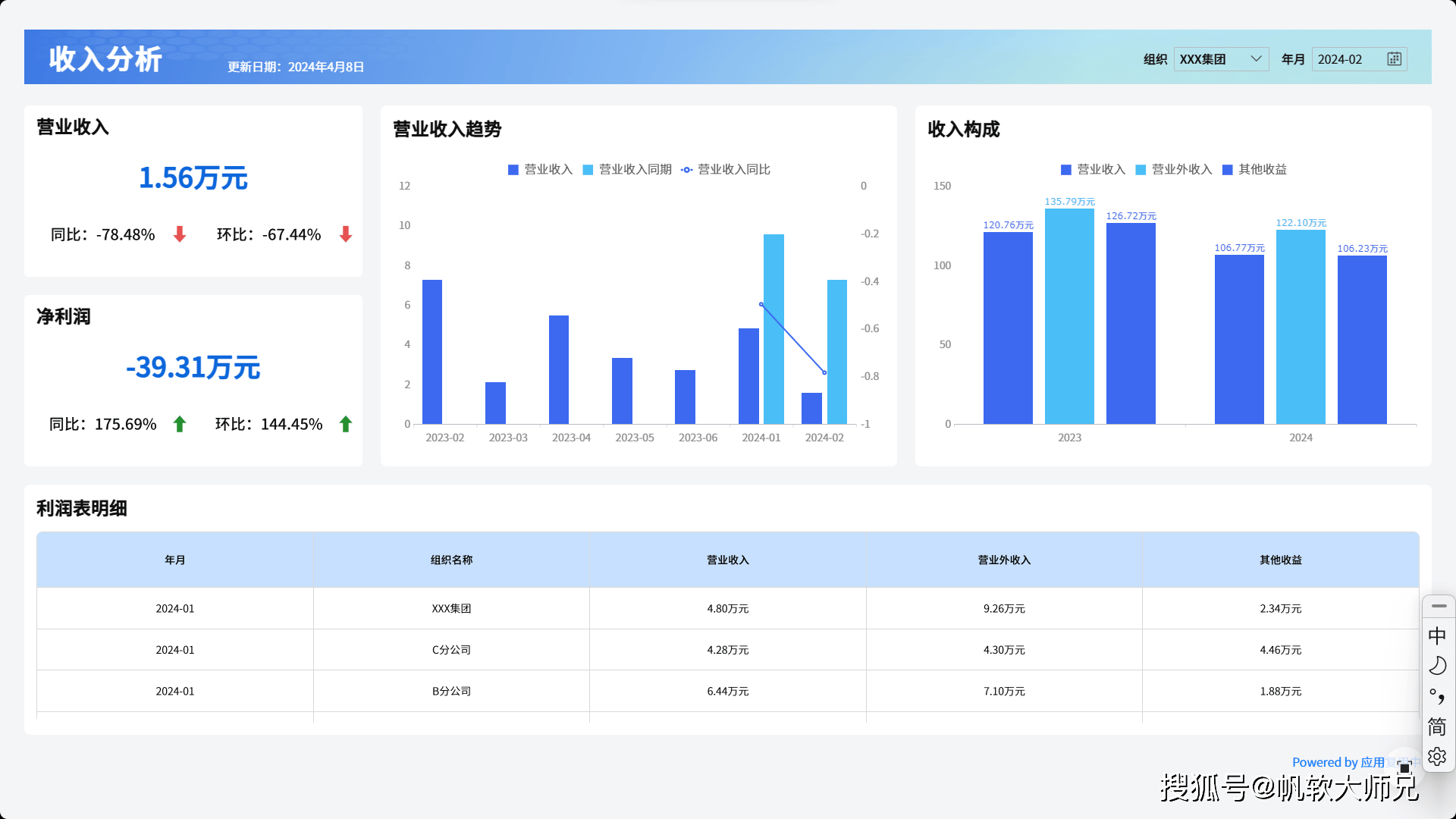

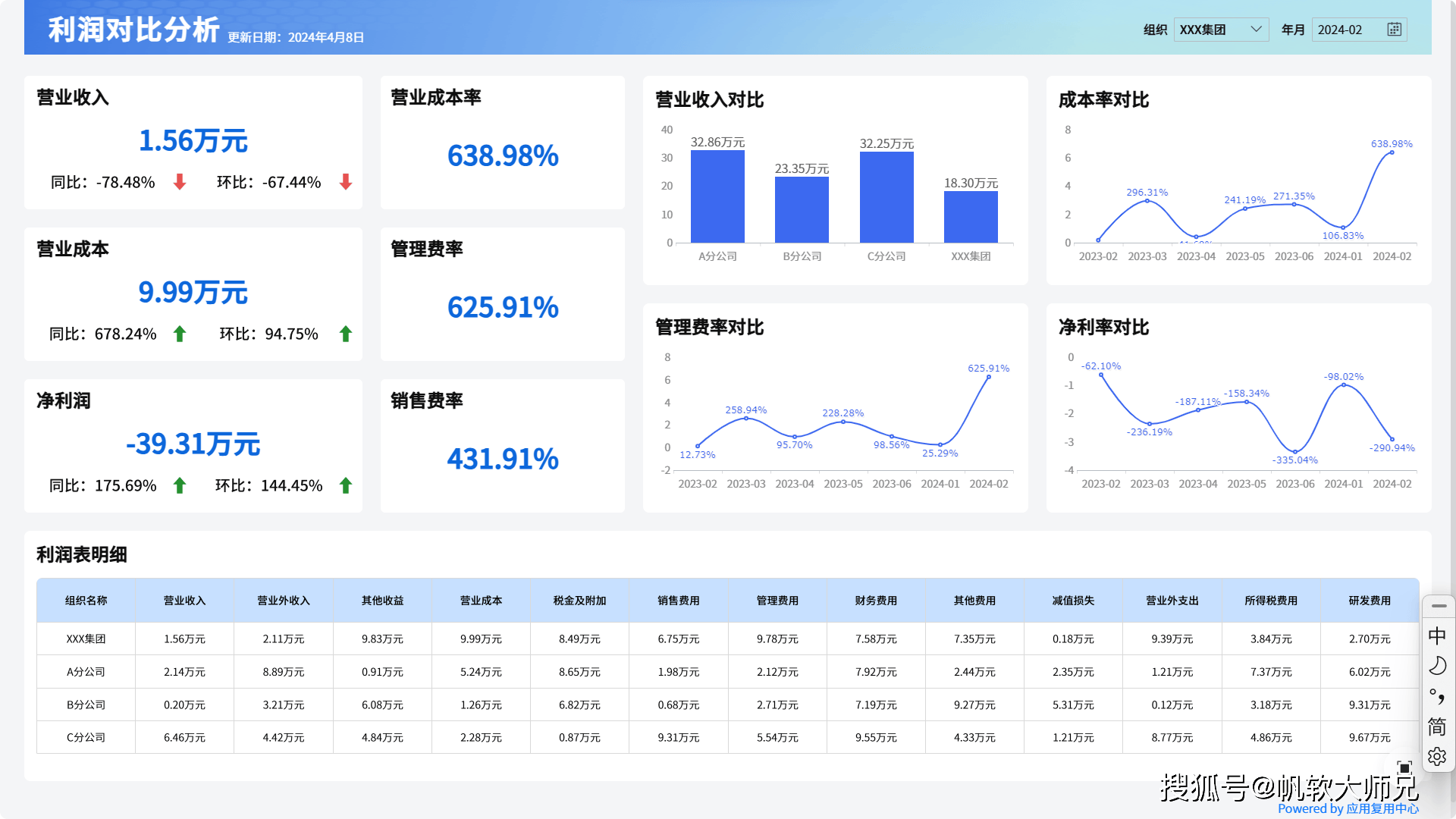

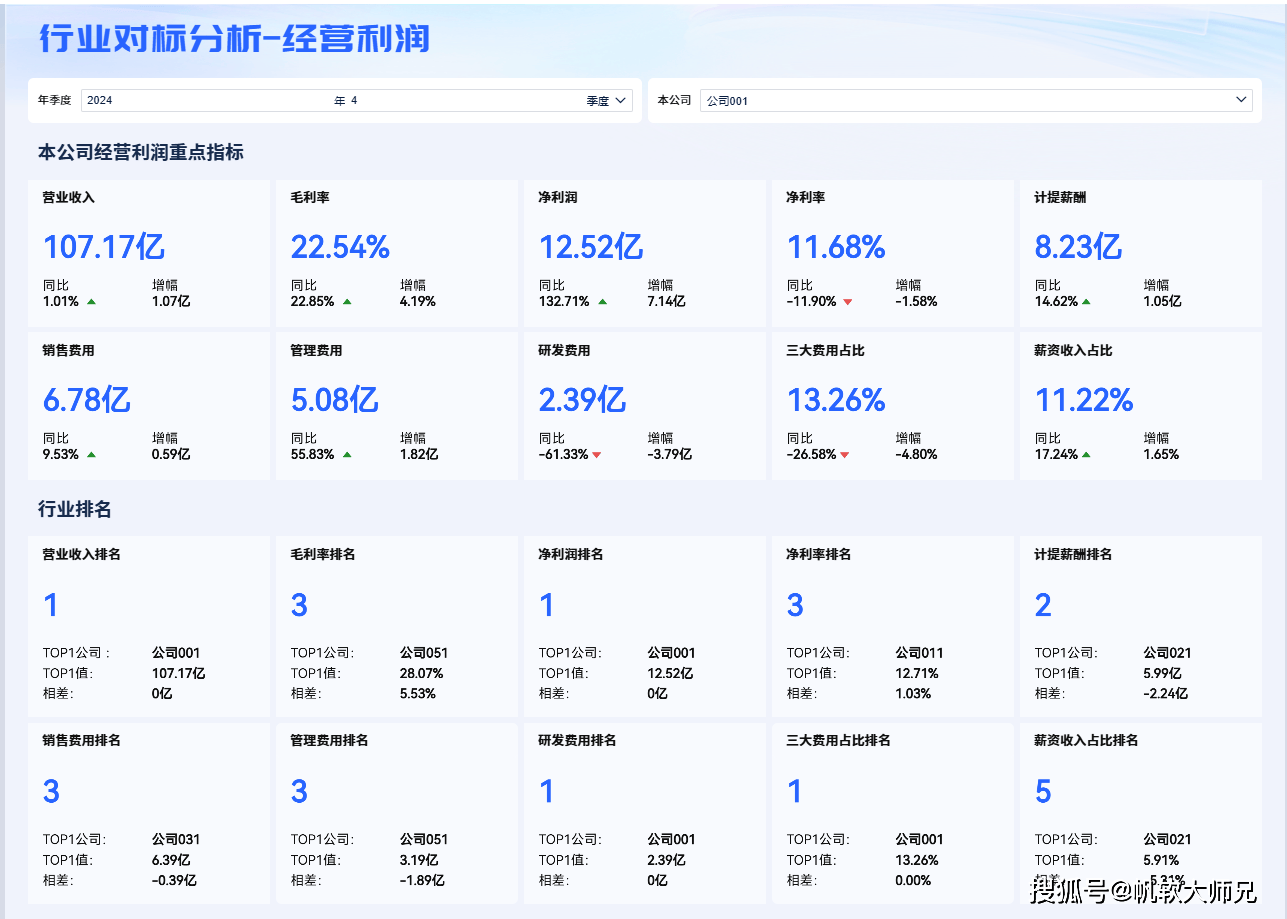

要想直观看到这个数据,可以利用**数据分析工具**搭建一个**收入分析**看板,比如我常用的**FineBI**,直接拖拽组件就能生成可视化看板图,这样把每个模块拆开解读就很清楚了,小白也能快速上手。我把这份模板链接放在这里,修改参数就能套用,需要自取:https://s.fanruan.com/f8rnq(复制到浏览器打开)

要注意,这里通常不包括像存款利息这类非经营性的收入,这个数字是**公司市场竞争力与业务规模的直接体现。**

**2. 营业总成本**

有收入,就有对应的成本。这部分就是为了实现收入,你所付出的全部代价。它包含几个关键组成部分:

- **营业成本**: 这是与你的产品直接挂钩的成本。比如说,你是卖手机的,那么手机本身的采购成本、组装零件的成本就是营业成本。我一直强调,要特别关注这个数字,因为它**直接关系到你的产品有没有毛利可赚。**

- **税金及附加**: 经营活动需要缴纳的一些税费,比如消费税、城市维护建设税等。

- **期间费用**: 这是理解利润构成的关键,它又细分为三块:

- **销售费用**: 为了把产品卖出去而花的钱,比如广告费、销售人员工资、运输费等。

- **管理费用**: 维持公司整体运营的开销,比如行政人员工资、办公楼水电费、招待费等。也就是说,只要公司开门,这些钱就省不了。

- **财务费用**: 主要是和借钱、存钱相关的费用,比如支付给银行的利息。如果公司存款利息收入多于借款利息支出,这里可能是负数。

那么,理解了收入和成本的基本构成后,我们如何衡量主营业务的真实盈利能力呢?这就引出了下一个关键数字。

**3. 营业利润**

这是一个极其重要的中间指标。它的计算公式是:

**营业利润=营业收入-营业成本-税金及附加-期间费用。**

它衡量的是公司通过其核心的、持续的经营活动到底赚了多少钱。

你懂我意思吗?它排除了那些偶然的、非经营性的收益与损失,纯粹检验你的生意模式本身是否健康。

但是要知道,**公司的利润来源并不总是局限于主业**。

**4. 利润总额**

在营业利润的基础上,加上那些与主业无直接关系的收支,就得到了利润总额。例如政府补助、处置固定资产的收益(营业外收入),或是捐赠支出、罚款等(营业外支出)。

**5. 净利润**

这是利润表的最终成果。它的计算是:**净利润=利润总额-所得税费用**。

这就是公司在缴纳完企业所得税后,最终归属于所有股东的、实实在在的经营成果。

利润表的结构逻辑,就是这样环环相扣,完整再现了价值创造与分配的过程。那么,面对这张表,我们应该重点关注哪些指标,才能快速判断公司的盈利能力和健康状况呢?

# 二、利润表上哪些数字最值得看?

面对一整张利润表,我们不能平均用力。有些指标,能直接揭示公司的经营质量。

**1. 毛利率**

> **公式:毛利率= (营业收入-营业成本)÷营业收入×100%**

这个指标反映了公司产品的初始获利能力。

举个例子:

你卖一个杯子100元,成本是60元,那么毛利是40元,毛利率就是40%。我一直强调,毛利率是公司竞争力的“试金石”。 **毛利率高,通常意味着你的产品有品牌溢价、有技术壁垒,或者成本控制得极好。**

但是,仅有高的毛利率就足够了吗?当然不是。我们还得看公司管理各项运营费用的效率。

2. 营业利润率

公式:**营业利润率=营业利润÷营业收入×100%**

如果说毛利率只考虑了产品成本,那么营业利润率则进一步考虑了为了维持公司运营而发生的所有期间费用。

**它衡量的是公司核心业务的整体盈利能力**。一个公司可能毛利率很高,但如果销售和管理费用失控,营业利润率也可能很低。

3. 净利率

这是最终衡量公司整体盈利能力的指标。**净利率 = 净利润÷营业收入 × 100%**

它告诉你,每100元的销售收入中,最终有多少能转化成归属股东的净利润。能综合反映公司的成本费用控制能力和税务管理效率。

4. 费用率

我们还可以分别计算销售费用率、管理费用率等,即各项期间费用除以营业收入。通过分析费用率的变化,你可以判断公司的钱主要花在了哪里,这些花费的效率如何。比如,销售费用率大幅上升,但收入没有同步增长,你就要思考:是市场竞争加剧了,还是公司的营销策略出了问题?

掌握了这些核心指标,就如同有了评估的尺子。然而,只看数字本身是远远不够的,在具体分析时,我们还需要特别注意哪些潜在的陷阱和误区呢?

# 三、分析利润表时,有哪些注意事项?

读利润表,绝不能只看最后那个净利润数字就下结论。数字背后隐藏的信息往往更重要。以下是几个你必须留意的注意事项:

1. 利润≠现金

这是最核心,也是最容易被误解的一点。

**利润表是基于权责发生制编制的**。意思就是,只要商品或服务已经提供,无论你是否实际收到钱,就可以确认收入;只要费用已经发生,无论你是否实际付钱,就要确认成本。

这就可能导致公司账面上利润很高,但口袋里却没现金,因为很多收入还是“应收账款”。用过来人的经验告诉你,**一定要把利润表和现金流量表结合起来看**。

2. 关注利润的质量和可持续性

你需要看到公司的利润主要来自哪里,是来自于扎扎实实的主营业务,还是来自于卖资产、政府补助等一次性的营业外收入?

如果一个公司常年靠变卖家当来维持净利润为正,你能说它的主业经营得好吗?显然是不能的。**我们要看重的是那些具有可持续性的、由主业驱动的利润。**

3. 警惕异常波动的项目

如果某个成本或费用项目在**短期内出现大幅度的、无法合理解释的增长或下降**,你就要注意了。

比如说,管理费用突然暴增,是因为研发投入加大了,还是因为其他原因?收入突然增长,是因为市场需求爆发,还是因为放宽了信用政策、大量赊销带来的?这些异常点,往往是需要深入探究的信号。

4. 结合行业特点和业务模式

**不同行业的利润表特征差异巨大**。比如,一家软件公司和一家重型机械制造公司,它们的毛利率、费用构成肯定完全不同。

分析时,你必须把它放在具体的行业背景下去理解,并且要多和同行业的公司进行比较,同时观察其自身历史数据的变化趋势。

5. 不要忽视非经常性损益

利润表里有时会包含一些“**非经常性损益**”,比如资产处置收益、诉讼赔偿等。

**这些事件不具有重复性**。

在分析时,最好将它们的影响剔除,这样才能更准确地评估公司正常的、持续的盈利能力。

不过,要想全面分析公司赚了多少钱,单看利润表是不够的,这里送给大家一份《**企业财务五力分析解决方案**》,它能**利用数字化,快速帮助企业深入分析自身的盈利能力、偿债能力和发展前景等,能帮助管理者做出正确的决策**。链接地址:https://s.fanruan.com/gjyuh(复制到浏览器打开)

# 总结

相信看过这篇文章,通过以上的梳理,能让你对利润表建立起一个**清晰且整体的认知。**说到底,**要想真正读懂一个企业,你必须将利润表、资产负债表和现金流量表这三张报表相互关联、交叉验证**。

用过来人的经验告诉你,分析时最重要的是要细心谨慎,始终要记得:**利润不等于现金,分析利润就一定要看它的质量与可持续性**。你说是不是这样?[返回搜狐,查看更多](https://www.sohu.com/?strategyid=00001&spm=smpc.content.content.1.1766555523218D3Xpw5k "点击进入搜狐首页")