- 搜索

日期:2025/04/03 23:22来源:未知 人气:53

■ 美国经济从“软着陆”向“不着陆”过渡,市场对美联储政策的预期快速转鹰,首次降息时点预期从3月推迟至6月,全年降息次数预期从6次收敛至3次。在劳动力市场“供不应求”和人工智能快速发展的双重支撑下,美国经济韧性和通胀粘性双双超出市场预期,通胀短期内难以回归2%,对美联储政策转向持续构成掣肘。在1月末进行的年内首次议息会议上,尽管美联储作出了“年内大概率开启降息”的表态,但也明确打压了市场过激的降息预期。各项数据均指向美联储作出了相对准确的判断,市场预期向美联储引导的方向不断靠拢。我们维持美联储将于年中开启降息,全年降息3次的判断,并继续提示市场预期进一步转鹰的风险。

■ 国内实体经济方面,春节期间处于消费旺季生产淡季,总体动能仍显不足。私人部门消费意愿高企,但消费能力尚未修复至疫前水平。房地产市场受前期政策提振结构性修复,新房销售持续低迷,二手房交易显著回暖。生产端未见明显改善,价格指数表现仍弱,资本市场波动加剧。前瞻地看,2-3月重要会议召开后,各项政策效果有望增强,市场信心和经济内生动能或逐步回暖。

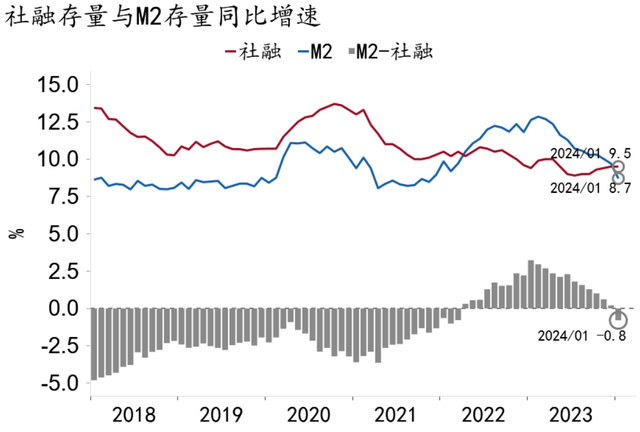

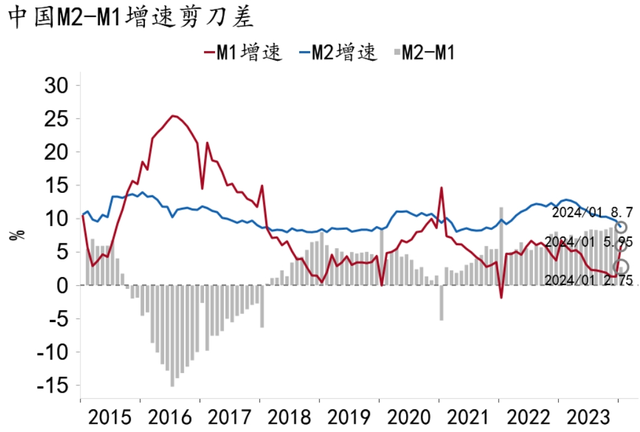

■ 金融形势方面,信贷需求端,人民币贷款略超季节性水平,房地产政策加码放松下,房企开发贷款和居民购房需求或是主要支撑因素;货币供给端,M2同比增速大幅降至8.7%,主要受居民存款大幅少增拖累,M1同比增速环比上升4.6pct至5.9%,受财政资金加快转为单位活期存款支撑。

■ 财政形势方面,各省发布一般公共预算收入增速目标,多数较上年有所下调。预计全国一般公共预算收入和支出增速目标分别为6%和5.5%。开年国债靠前发行,意在保障重点领域支出强度以及平滑整体发行情况。

■ 货币政策方面,2月20日,央行宣布5年期以上LPR下降25bp至3.95%,1年期LPR保持不变为3.45%。本次降息幅度总体超出预期,5年期以上LPR调降高达25bp,是自2019年8月LPR报价制度改革以来的单次最大降幅。本次降息充分显示了宏观政策“稳增长”的决心,成效主要将体现在三个方面,一是释放积极信号,提振私人部门信心;二是降低按揭成本,提升居民购房与消费能力;三是熨平信贷利率曲线,优化金融资源配置。前瞻地看,未来货币政策仍有宽松空间。

正文****

美国经济:从“软着陆”到“不着陆”

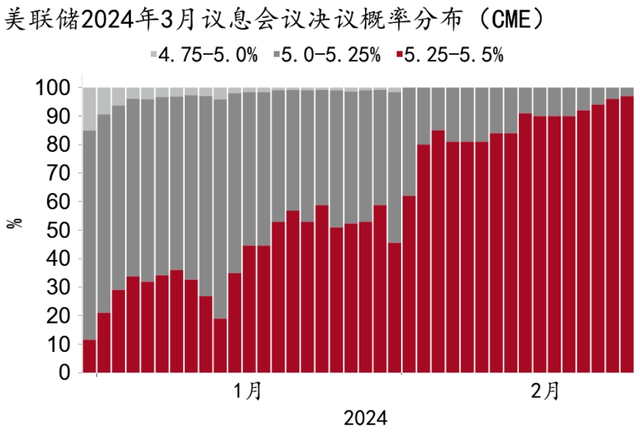

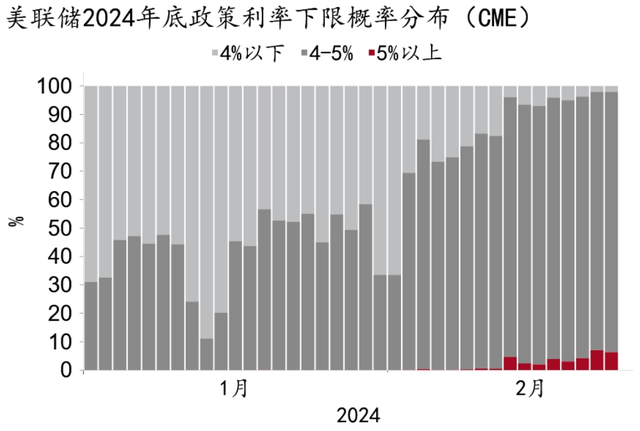

随着美国经济从“软着陆”向“不着陆”过渡,市场对美联储政策的预期快速转鹰。美联储理事沃勒(Waller)在2月22日的演讲中指出,近期数据反映经济表现非常强劲,通胀问题也比想象更为严重,过早降息可能导致“抗通胀”前功尽弃,晚些降息也不会对经济造成显著伤害。年初以来,“3月降息”从基准情形逐步变为小概率事件,市场对开启降息的时点预期后移至6月。与此同时,市场对全年降息幅度的预期亦相应收窄,至年底政策利率大概率仍然位于4%上方,不排除年底政策利率仍高于5%的可能性。

图1:“3月降息”已经成为小概率事件

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图2:2024年底政策利率大概率仍然高于4%

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

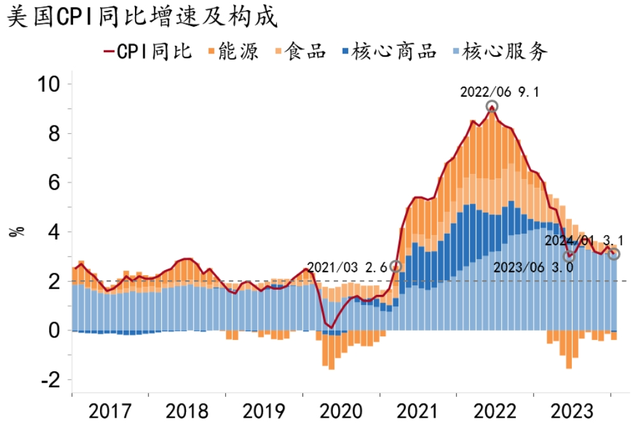

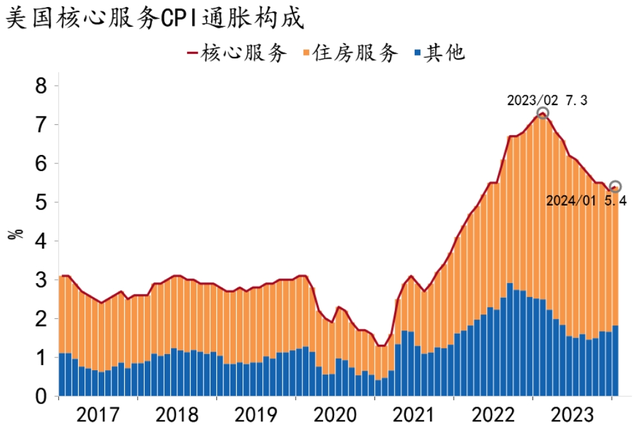

受服务通胀支撑,现阶段的美国通胀具有较强内生性及可持续性,短期内难以回归2%。1月美国通胀数据超出市场预期。CPI同比增速3.1%(市场预期2.9%),环比增速0.3%(市场预期0.2%);核心CPI同比增速3.9%(市场预期3.7%),环比增速0.4%(市场预期0.3%)。其中核心服务通胀从5.3%反弹至5.4%,高位止跌。由于服务通胀占总通胀权重高达61%,服务通胀持续位于5%上方意味着总通胀将持续位于3%上方。

图3:抗通胀进程在3%位置遇阻

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图4:核心服务通胀高位止跌

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

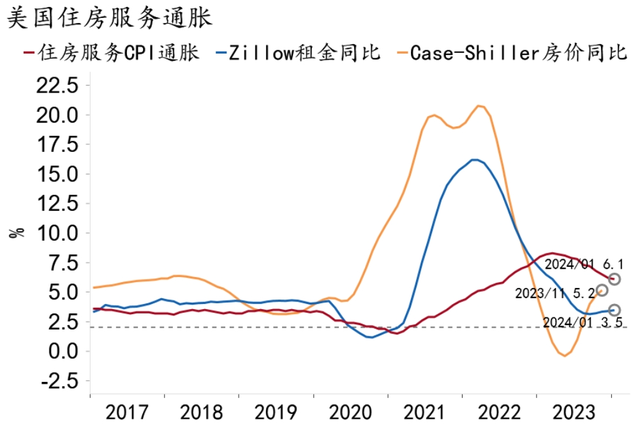

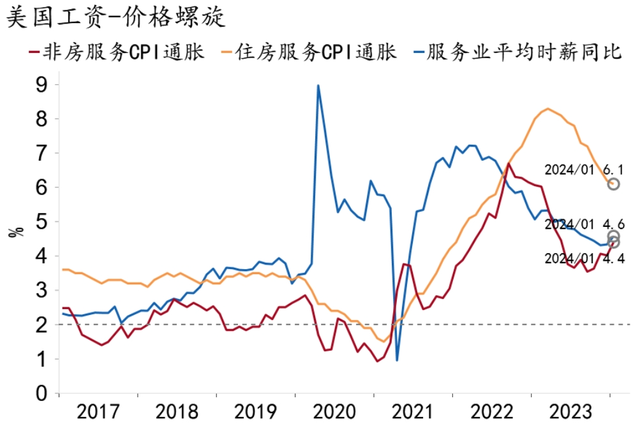

从结构看,住房服务通胀在房地产市场供需缺口支撑下保持强劲,非房服务通胀则在劳动力市场供需缺口支撑下继续走强。一是美国房价在供需缺口支撑下持续上行,2023年11月席勒全美房价指数同比涨幅已达5.2%,受此影响1月美国住房服务通胀仍然高达6.1%,回落斜率持续放缓;二是美国服务业薪资水平同样在供需缺口支撑下持续上行,1月服务业平均时薪同比增速升至4.6%,受此影响非房服务通胀升至4.4%。

值得注意的是,“弱商品、强服务”的通胀格局仍在持续,背后是美国和非美经济剪刀差的进一步走阔。与美国经济持续强劲形成鲜明对比的是,英国和日本等非美经济体陷入技术性衰退。商品能够进行全球贸易,服务则供需“两头在内”,受此影响美国服务通胀粘性大超预期,商品通胀则在低位进一步下探。核心通胀方面,服务通胀位于5%上方,商品通胀则跌至负值;能源通胀方面,以汽油为代表的商品价格同比下跌6.9%,环比下跌3.2%,而以电力和天然气为代表的服务价格同比下跌2.0%,环比上涨1.4%。前者连续4个月环比下跌,后者则连续7个月环比上涨。食品通胀方面,家庭食品价格同比微涨1.2%,环比上涨0.4%,而户外餐饮价格同比涨幅高达5.1%,环比涨幅高达0.5%。家庭食品价格环比上涨主要来自于无酒精饮料的贡献,其他分项环比动能并未显著反弹。

图5:房价上涨支撑住房服务通胀

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图6:“工资-价格”螺旋支撑非房服务通胀

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

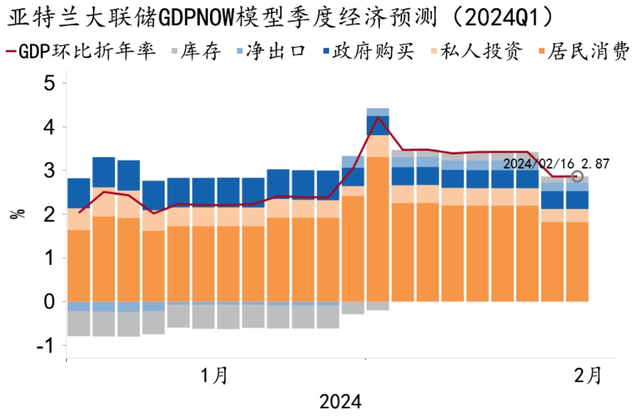

继2023年下半年冲高回落后,2024年初美国经济在高于潜在增速的位置再度企稳,展现出超预期韧性。2023年三季度美国GDP环比折年率高达4.9%,四季度回落至3.3%。根据亚特兰大联储GDPNOW模型预测,2024年一季度美国GDP环比折年率仍高达2.9%,尽管趋势上逐季放缓,但斜率大幅低于市场预期,且绝对值远高于美联储预测的潜在增速1.8%。从结构看,服务业继续支撑居民消费强势扩张,知识产权投资则贡献了私人投资的全部涨幅。

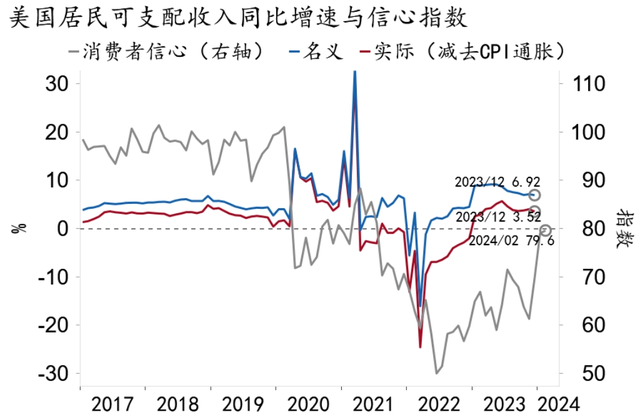

居民消费在收入增长的支撑下稳步扩张。2023年全年美国居民可支配收入名义值累计增长6.9%,剔除通胀后的实际值累计增长3.5%,叠加通胀大幅回落,2024年2月密歇根大学消费者信心指数升至2021年8月以来最高值。1月美国零售数据超预期走弱,更多反映了商品消费的收缩和圣诞季消费脉冲的退坡,以服务消费为代表的居民部门消费动能仍然强劲。GDPNOW模型预测一季度商品消费环比折年率1.2%,服务消费3.4%。

图7:GDPNOW模型预测一季度美国经济依然强劲

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图8:美国居民收入水平持续增长

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

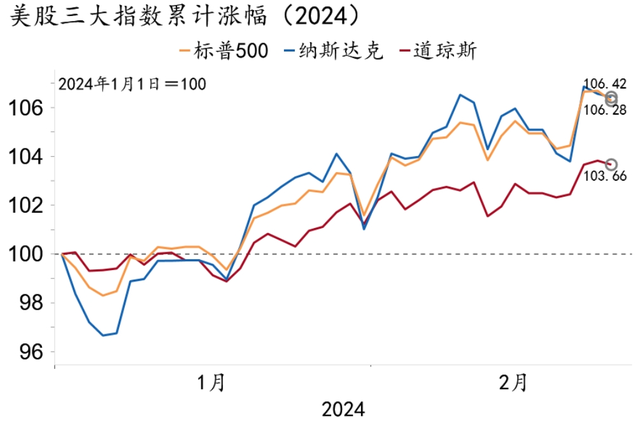

私人投资则在人工智能快速发展的驱动下保持强劲增长。年初以来,以英伟达为代表的科技股涨势汹涌,推动纳斯达克指数累计上涨6.42%,背后是人工智能投资的持续火热。GDPNOW模型预测一季度知识产权投资环比折年率高达6.0%,推动私人投资环比年化增长1.7%。

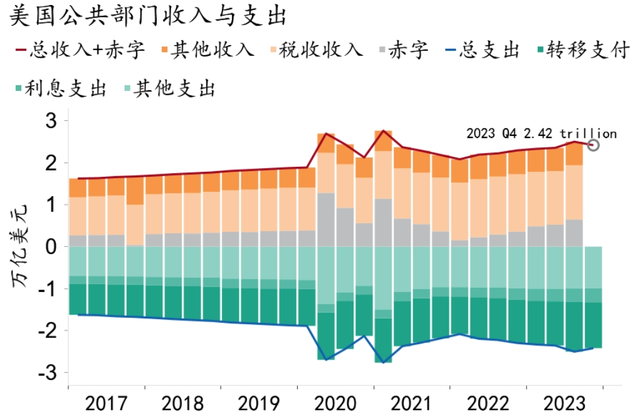

尽管美国财政在2024财年(2023Q4-2024Q3)趋于收缩,但迄今为止收缩集中在转移支付,其他支出未见显著收缩,政府购买韧性仍强。GDPNOW模型预测一季度政府购买环比折年率为2.4%,拉动GDP环比年化增速0.4pct。

图9:年初以来纳斯达克领涨三大指数

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图10:财政收缩主要来自转移支付

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

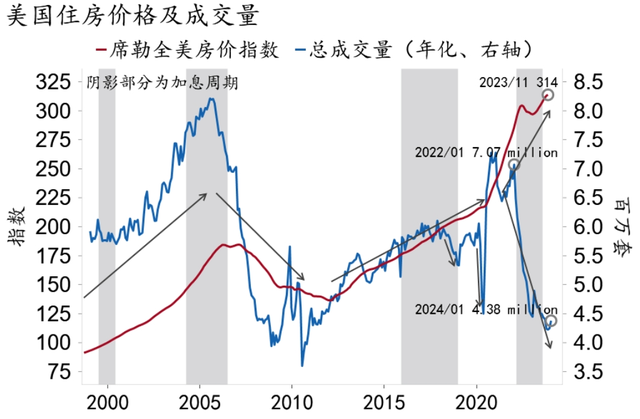

值得注意的是,美国房地产市场“缩量上涨”,反映了高利率与供求矛盾的双重影响。一是30年期抵押贷款利率持续位于7%上方,对购房需求构成持续压制,成交量故而持续低迷。二是次贷危机以来“去库存”已经行至尾声,住房库存量在历史最低位附近企稳,指向“供不应求”,价格故而保持上行。从居民消费看,房价上涨通过财富效应支撑消费,与美股的持续上涨形成协同;从私人投资看,房价上涨和高利率对地产投资的影响方向相反,地产投资或将保持小幅扩张态势。

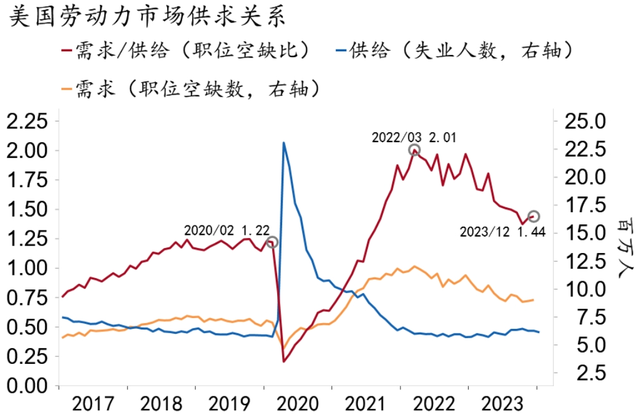

与房地产市场同样处于“供不应求”状态下的是劳动力市场,就业数据随之大超市场预期。1月美国新增就业人数35.3万(市场预期18.5万),失业率3.7%(市场预期3.8%),劳动参与率62.5%(市场预期62.6%),平均时薪环比增速0.6%(市场预期0.3%),同比增速4.5%。一面是消费韧性对需求的支撑,另一面是老龄化进程对供给的压制,劳动力市场供求关系短期内难以逆转,随之产生的薪资高增通过收入效应支撑居民消费,同时通过“工资-价格”螺旋加剧通胀粘性。

图11:美国住房市场持续“缩量上涨”

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图12:美国劳动力市场“供不应求”

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

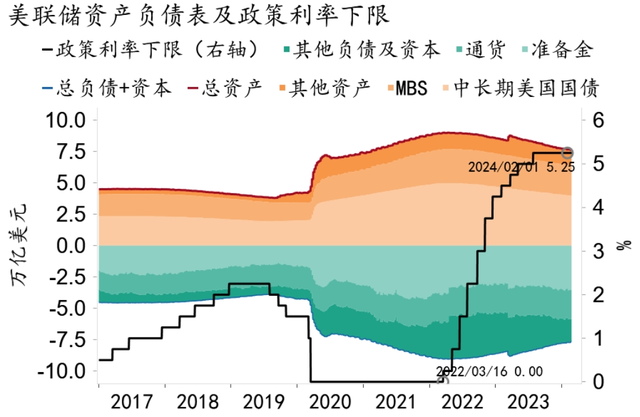

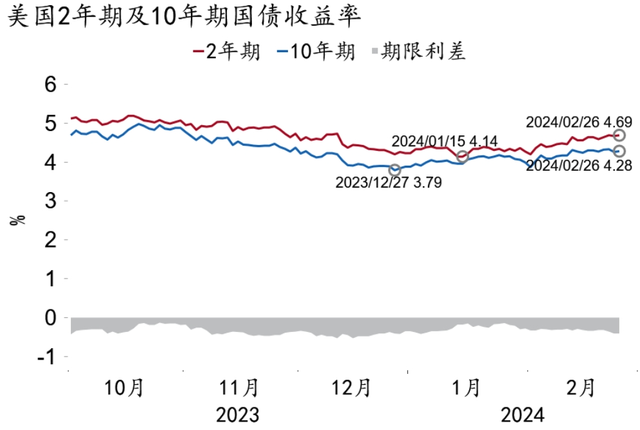

迄今为止“抗通胀”的良好进展令美联储在1月末举行的年内首次议息会议上宣布了政策逻辑的转换,但经济韧性和通胀粘性令其同时打压了市场过激的降息预期。美联储在1月议息会议中表示,政策逻辑正式从聚焦“抗通胀”转换至聚焦“双目标”,年内大概率开启降息,3月议息会议可能降低缩表速度;然而,为抑制“再通胀”风险,避免金融条件大起大落,美联储明确打压了市场过激的降息预期。随着过激降息预期的不断修正,美国国债收益率已经见底回升,期限倒挂亦再度走阔。

图13:美联储于1月议息会议“按兵不动”

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图14:美国国债收益率见底回升

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

前瞻地看,经济韧性和通胀粘性的背后,是劳动力市场供求矛盾和人工智能的快速发展,这些因素均具备一定可持续性,美联储政策转向将持续被掣肘。与此同时,如若美联储开启降息,房贷利率下行叠加供求矛盾可能带来房地产市场的快速升温,对房价和地产投资同时构成支撑。我们维持美联储将于年中开启降息,全年降息3次的判断,并继续提示市场预期进一步转鹰的风险。

中国经济:积蓄动能

中国经济:积蓄动能

今年春节期间消费总体景气,特别是服务消费,但居民意愿和能力出现分化。

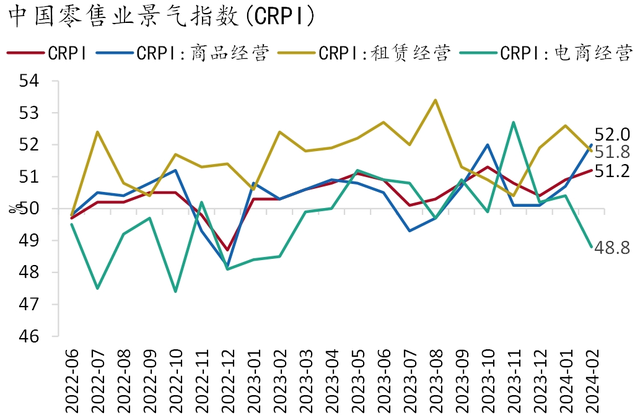

零售消费方面,2月中国零售业景气指数较上月上升0.3个百分点至51.2%。大型连锁超市、商圈营业额等即时消费(年货)和耐用品消费(家电、汽车)节前销售边际回升,商务部公布年货节期间网络零售额同比增长8.9%。

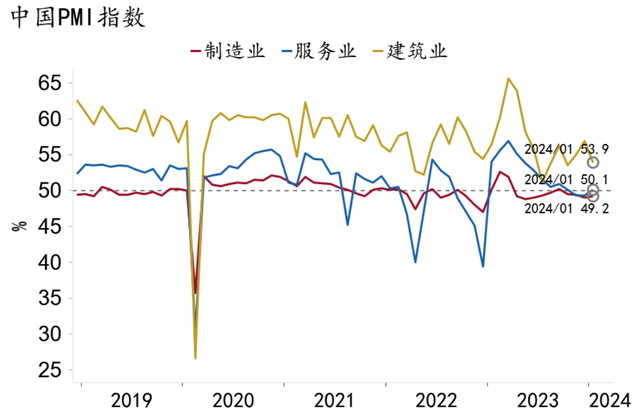

图15:制造业和服务业PMI环比改善

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图16:2月零售业景气指数继续回升

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

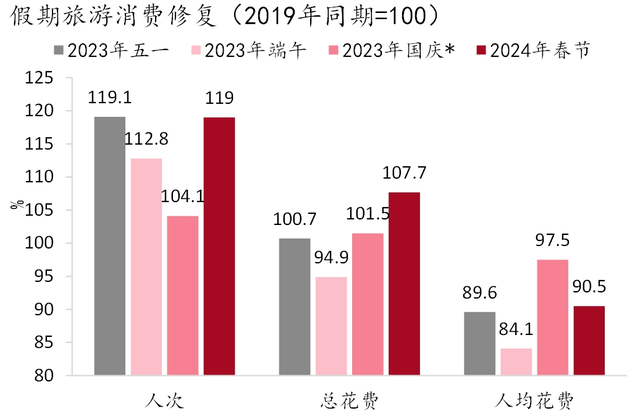

服务业消费亦大幅回升,包括餐饮和文旅等。春节期间人员流动较往年同期更为活跃,在可比口径下,截至2月17日全社会跨区域人员流动量较2019年同期增长14.4%,较2023年同期增长15.8%,其中近八成为私家车所贡献。根据文旅部数据,今年春节假期出行人次达4.7亿,较2019年同期增长19%;出行总花费6,327亿,较2019年同期增长7.7%,出入境游双向升温。但旅游消费仍然呈现出“人多钱少”的特征,人均出行花费仅为2019年同期的90.5%,修复程度较去年国庆假期回落了7pct,与去年五一假期相当。

图17:春节旅游消费仍 “人多钱少”

资料来源:Wind,招商银行研究院

资料来源:Wind,招商银行研究院

图18:2月通胀数据表现仍然低迷

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

房地产市场结构性修复,新房销售仍然低迷,二手房交易显著回暖,一二线城市好于三四线城市。数据显示,春节期间30大中城市新房日均成交面积同比下降约两成,二手房看房量和交易量逆季节性回升,延续了1月的特征。1月前100房企销售额同比下降1/3,但居民中长贷仍然新增6,272亿,同比多增4,041亿,除今年提前还贷有所减少外,或与二手房交易回暖有关。

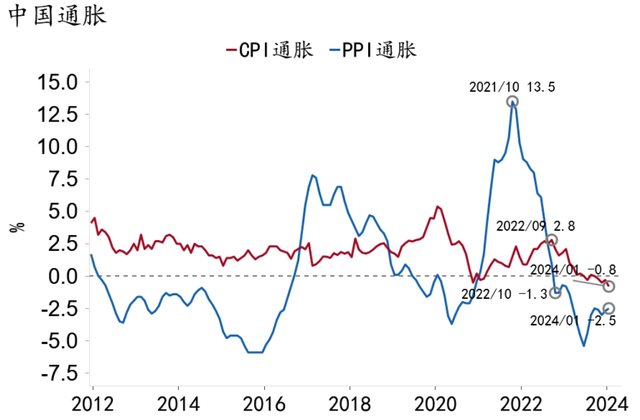

通胀和生产端数据表现仍然低迷。1月CPI通胀-0.8%,受食品价格低迷的影响走弱;PPI通胀-2.5%,中下游行业价格仍在下行。春节期间为生产淡季,节前工业生产端高频数据尚未明显改善。

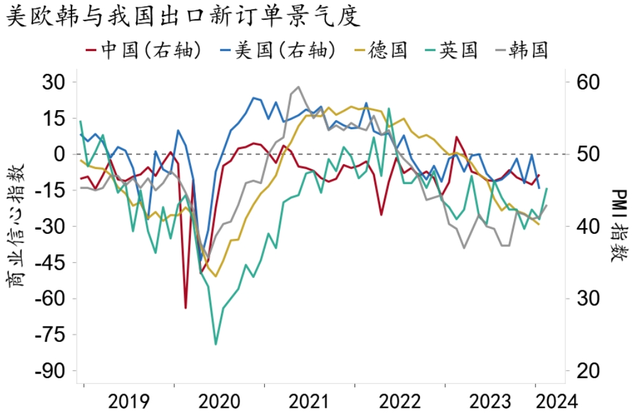

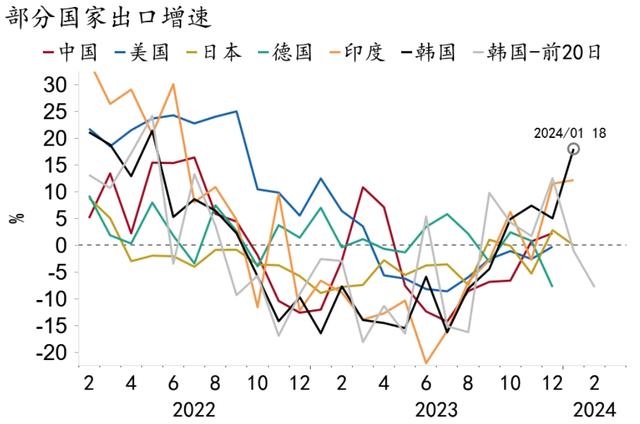

外需动能保持平稳。由于1月我国出口增速尚未公布,但从外部情况来看,出口动能或保持平稳。一方面印度、韩国1月出口增速稳中有升。另一方面,发达国家新出口订单景气度也筑底企稳,环比有所回升。虽然1-2月我国由于春节假期,处于生产淡月,但出口从同比来看动能或保持平稳。

图19:海外出口新订单景气度筑底回升

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图20:其他出口国家1-2月出口增速稳中有升

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

宏观政策:提振信心、托举楼市

(一)金融形势:私人部门融资放量

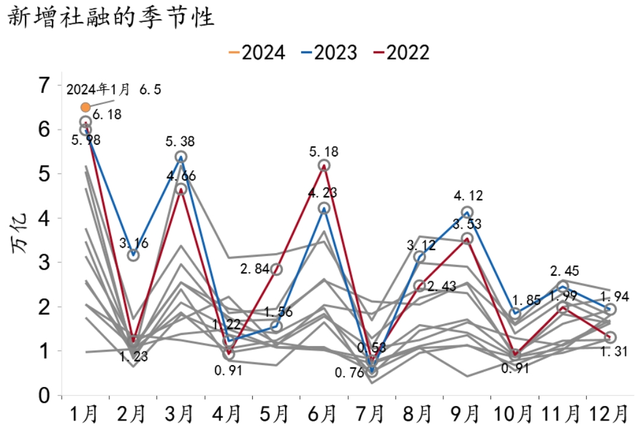

信贷方面,人民币贷款略超季节性水平,房地产政策加码放松下,房企开发贷款和居民购房需求或是主要支撑因素。1月新增人民币贷款4.92万亿,创历史同期新高,高于近五年均值约1.1万亿。企业端,PSL投放撬动房地产“三大工程”相关贷款需求,叠加房地产“白名单”火速扩容,对新增贷款形成一定支撑。1月非金融企业贷款新增3.86万亿,同比少增8,200亿。其中,中长贷和短贷较去年历史峰值微幅回落,分别同比少增1,900亿和500亿,而拖累主要源自表内信贷需求回升下票据融资同比多减5,606亿。居民端,1月房地产政策松绑再提速,一线城市均调整限购政策,提振房地产市场预期,二手房成交显著回暖,托底购房需求。1月居民中长贷新增6,272亿,同比多增4,041亿,规模回到2017-2019年平均水平。社融方面,政府债发行放缓,企业债逆势扩容。1月新增社融6.5万亿,社融存量增速9.5%,与上月持平。开年以来政府债发行速度明显放缓,1月新增政府债融资2,947亿,同比少增1,193亿。在央行“大力发展直接融资,推动公司信用类债券和金融债券市场发展”的政策导向下,1月企业债融资增加4,835亿,同比多增3,197亿,环比多增7,576亿。受票据贴现规模下降和经济活力边际增强的影响,1月未贴现票据新增5,635亿,同比大幅多增2,672亿。

图21:1月信贷新增4.92万亿,略超季节性水平

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图22:1月新增社融6.5万亿,存量增速持平上月

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

货币供给方面,M2同比增速大幅降至8.7%,主要受居民存款大幅少增拖累;M1同比增速5.9%,环比上升4.6pct,受财政资金加快转为单位活期存款支撑。1月居民存款增加2.53万亿,同比少增3.67万亿。一是,春节前居民企业存在大量取现需求,通常若春节在2月份,1月居民存款往往同比少增。二是,结合居民中长贷较强劲表现,房地产刚需和改善性需求或有所释放,居民存款可能重新流入房市。三是,存款利率再下调叠加理财产品收益率回升,促使居民将存款转为债基、理财等金融产品。企业存款增加1.14万亿,同比多增1.86万亿。财政存款增加8,604亿,同比多增1,776亿。

图23:广义流动性转为缺口0.8pct,2月预期收窄

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图24:M1增速环比上升4.6pct

资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

(二)财政形势:国债靠前发行

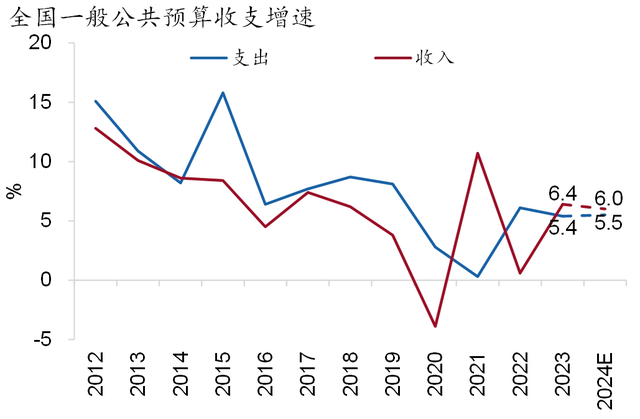

2024年各地一般公共预算收入增速目标在3-10%,其中多数省份较上年作了下调;预计全国一般公共预算收入将呈现恢复性增长,目标增速或与名义GDP增速相当,预计为6%左右;结构上税收收入占比或继续抬升。在年初3.0%的目标赤字率下,全国一般公共预算支出增速目标或为5.5%。

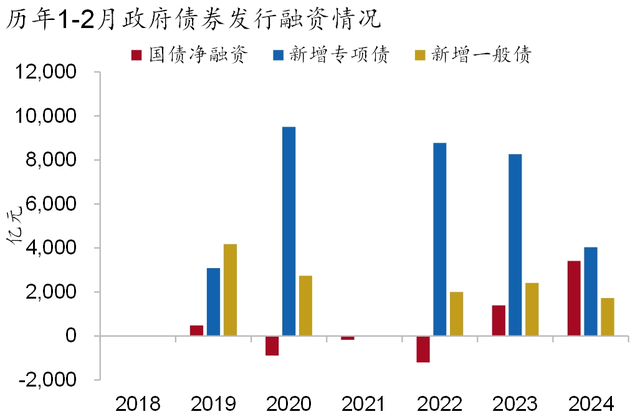

2024年财政部安排国债靠前发行【注释1】,1-2月累计,国债净融资规模3,413.1亿,为历史最高水平;财政部于去年12月顶格下达了部分2024年新增地方债务限额,其中专项债2.28万亿,一般债0.43万亿,但提前批地方新增债券发行节奏放缓,1-2月共发行 5,759.1亿,其中新增专项债4,033.7亿,新增一般债1,727.7亿,分别较去年同期少4,235.3亿元和680.3亿。对此有几个方面的理解,一是加快国债发行使用,一方面意在保障民生等重点领域支出强度、扩大需求;另一方面意在平滑整体发行节奏,下半年或视经济运行状况,增发1万亿国债或特别国债。二是12个债务压力较大的重点省份,在新增政府投资项目、新增地方债务额度上可能受到了一定限制。三是去年12月及今年1月已经净投放PSL5,000亿,支持三大工程投资建设,对新增专项债形成了部分替代。

初步测算,2024年“三大工程”投资规模在1 -1.5万亿,预计可以拉动固定资产投资增速2-3pct;其中城中村改造投资规模最大,在0.5-1万亿,保障房建设和“平急两用”基础设施建设投资规模相当,或在2-3千亿。

图25:收入预计将恢复性增长,支出保持强度

资料来源:Wind,招商银行研究院

资料来源:Wind,招商银行研究院

图26:国债靠前发行,地方新增债券发行放缓

资料来源:Wind,招商银行研究院

资料来源:Wind,招商银行研究院

(三)货币政策:超预期降息

2月20日,中国人民银行公布贷款市场报价利率,1年期LPR保持不变为3.45%,5年期以上LPR下降25bp至3.95%。

本次降息幅度总体超出预期,有两点主要特征。一是LPR非对称调降。1年期LPR不变而5年期以上LPR下调,期限溢价缩窄至历史新低50bp。本次5年期以上LPR调降高达25bp,是自2019年8月LPR报价制度改革以来的单次最大降幅。二是在本月MLF按兵不动的情况下,通过压缩加点调降LPR。5年期以上LPR加点下调25bp至145bp,金融机构将进一步加大向实体经济让利的力度。

此次LPR降息的成效主要将体现在三个方面。一是释放积极信号,提振私人部门信心。目前私人部门信心不足、经济金融行为收缩,居民存款持续高增、货币流通速度下降、资本市场表现欠佳。本次超预期降息贯彻了中央经济工作会议“强化宏观政策逆周期和跨周期调节”的要求,有助于“稳市场”“稳信心”。二是降低按揭成本,提升居民购房与消费能力。去年下半年以来,房地产供需两端政策密集发力,今年尽管二手房有所回暖,但新房销售仍然低迷,春节期间面积同比仍然下降约两成。此外,居民部门存在提前还贷现象,2023年个人住房贷款余额同比下降5,300亿,为2008年以来首次。本次5年期以上LPR定价下调后,增量和存量房贷利率均将进一步下调,可直接降低购房成本、提升居民消费能力。三是熨平信贷利率曲线,优化金融资源配置。近期债券利率曲线和存款利率曲线均呈现明显的平坦化趋势,2024年1月10Y-1Y国债期限利差较去年6月收窄约28bp,折射出债市的悲观预期。相较之下,贷款利率曲线仍然较为陡峭。本次降息将使贷款利率曲线更为平坦化,有助于提振长期信贷需求。

前瞻地看,未来货币政策仍有宽松空间。目前人民币一般贷款加权平均利率已降至历史新低4.35%,较疫前大幅下降近140bp,实体经济融资成本显著下行。但由于通胀低迷,实际利率仍处相对高位。在通胀低迷叠加债务高企的背景下,货币政策需与财政政策协调配合、发挥张力,继续保持积极姿态。美联储政策转向预期更为明朗之时,或是我国货币政策进一步操作之机。

注释

1、“国债方面,我们将在全国人大审查批准的国债余额限额内,拟靠前安排发行,为保障必要的支出强度提供支撑。”来源:https://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202402/t20240201_3928049.htm。